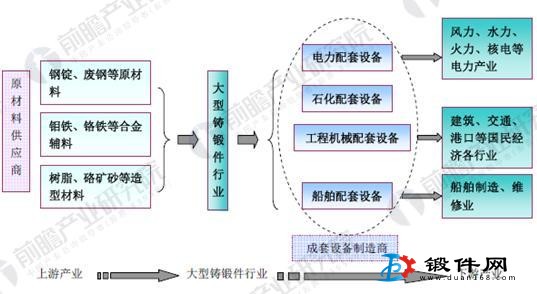

大型锻件行业产业链分析

大型锻件是指通过1000吨以上液压机、5吨以上自由锻锤锻造生产的自由锻件及由6000吨以上热模锻设备、10吨以上模锻锤生产的锻件。

大型锻件生产的主要原材料是钢锭、废钢,辅以钼铁、铬铁、镍铁、锰铁、及硅铁等辅料。钢锭、废钢的上游行业是钢铁行业,我国钢铁行业受国家宏观经济调控及铁矿石价格波动的影响较大,其价格直接影响钢锭、废钢的价格,从而影响大型锻件的价格。

大型锻件作为装备制造业所必须的关键基础部件,其直接下游为船舶、电力、工程机械、石化、冶金等行业的成套设备制造商,最终应用于国民经济中各相关行业。下游行业对大型锻件产品精度、性能、寿命、可靠性等各项技术指标的要求主导了大型锻件行业的技术走向,同时下游行业的景气度也直接决定了大型锻件行业的需求状况和市场容量。

大型锻件行业发展主要特点

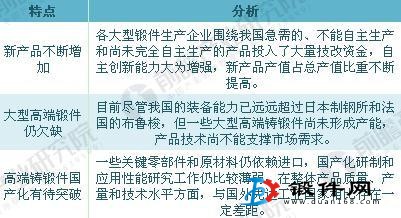

大型锻件制造技术是国家重大技术装备和重大工程建设所必需的关键基础部件,对提高我国大型装备的制造能力和水平,保障国防建设和国民经济各行业高速、健康发展至关重要;同时,对于增强我国装备制造业竞争力,加速我国成为世界制造业强国作用重大。近年来,我国大型锻件行业发展主要呈现以下特点:

大型锻件行业发展规模分析

长期以来我国重主机、轻配套的发展思路,致使大型锻件,以及液压件、密封件等基础零件一直成为制约我国大型成套设备发展的瓶颈。这些部件看起来不大,但其经济效益比较可观,而且具有很强的战略意义。2009年5月出台的装备制造业调整振兴规划,对大型锻件的技术水平提升起到实实在在的促进作用。

从技术层面来看,国家不断加大重大装备的国产化力度。一重、二重、太重、中信重工等大型锻件企业也纷纷投入巨资开展技术攻关,提升大型锻件尤其是核电锻件的技术水平和生产能力,目前我国已形成了大型锻件和反应堆压力容器制造基地。继一重集团建成1.5万吨自由锻造水压机、二重集团研制成功1.6万吨自由锻造水压机后,太重的1.65万吨自由锻油压机和中信重工的1.85万吨油压机也在积极建设中。尤其是中信重工的1.85万吨油压机无论是规格还是技术,目前在世界范围内都是惟一的。万吨油压机等高端设备的陆续出现,势必对世界重大装备制造业产业格局产生影响。

从行业发展规模来看,我国大型锻件产量从2010年的36.6万吨增长到2016年的64.5万吨;消费量从2010年的69.5万吨增长至2016年的126.3万吨。根据我国大型锻件市场的发展情况来看,2017年,大型锻件的产量约在72万吨左右,消费量在145万吨左右水平。

大型锻件行业盈利水平分析

目前,我国大型锻件行业利润水平整体情况为:低精度、低技术含量的产品已呈现产能过剩的局面,其价格竞争日趋激烈、产品的利润水平逐步走低。而对于高技术含量、高附加值的产品,例如船舶配套大型铸锻件、电力配套大型铸锻件的部分产品持续依赖进口,国内市场供不应求使这些产品仍然保有较高的利润水平。

行业内不同企业的利润水平也存在较大区别,拥有雄厚的研发实力和先进的技术装备且能够生产高技术含量、高附加值产品的企业已逐渐体现出集约化、规模化效应,盈利稳定且利润水平较高。能够不断开发出适应市场需求的高端大型锻件的企业,往往具有较强的产品竞争力及议价能力。

大型锻件行业前景预测

大型锻件的下游需求行业电力设备(火电、水电、核电、风电)、船用设备、石化设备、冶金机械设备以及航空设备等近年来均保持了较高的增长速度,从而带动了中国大型锻件行业的高速增长。

前瞻预测,未来五年中国大型锻件市场规模(需求规模)将超过270万吨,年平均增速均在12%以上,未来前景看好。但由于国内高端大型锻件集中度较高,而这些龙头企业的产能扩张速度远低于消费需求增长的速度,届时大型锻件需求缺口将有可能进一步拉大,预计在120万吨以上,特别是复杂、精密等高端大型锻件需求缺口尤为明显,而这缺口只能通过进口弥补。